* Ejemplo representativo TAEVariable

La TAEVariable, y en consecuencia el resto de los conceptos (Cuota mensual resultante, TIN, intereses adeudados, coste total del préstamo e Importe total adeudado que luego te mostraremos), se han calculado de acuerdo con el siguiente supuesto:

Los importes de tasación así como las primas de seguros indicados son meramente orientativos. Las primas que pagues dependerán de la entidad aseguradora que elijas y de las condiciones particulares contempladas en los seguros que contrates de forma personal.

Como requisito para el estudio de la operación también es necesario que aportes una tasación del inmueble de menos de seis meses de antigüedad elaborada por una entidad tasadora habilitada por el Banco de España.

Tomando en consideración la anterior información (importe del préstamo, plazo, número de cuotas, Euribor, tipo de interés aplicable y costes del préstamo), te mostramos la siguiente información que completa nuestro ejemplo representativo:

(1)La última cuota mensual del préstamo (es decir, la cuota nº 300) se verá incrementada o reducida por el importe indicado. Esta cuota se inserta dentro del periodo variable de tipo de interés deudor del préstamo.

El tipo de interés aplicable durante el período variable puede cambiar, ya que el índice de referencia (Euribor diario a 12 meses) puede sufrir modificaciones al alza o a la baja en los plazos de revisión del tipo de interés (la revisión del tipo de interés es anual transcurridos los primeros 12 meses).

La TAEVariable (así como las cuotas, el importe total adeudado, los intereses totales adeudados y el coste total adeudado indicados en la última tabla) se ha calculado de acuerdo con lo establecido en la letra e) del apartado II del Anexo II de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario. Conforme a lo anterior, para el cálculo de la TAEVariable, se partirá del supuesto de que, al final del periodo del tipo deudor fijo inicial, el tipo deudor variable es el resultante de añadir al Euribor publicado a la fecha de calcularse dicha TAEVariable el Diferencial aplicable, salvo en caso de que el tipo resultante sea inferior al tipo fijo inicial, en cuyo caso se utilizará dicho tipo fijo inicial para el cálculo de la TAEVariable durante todo el período de duración del préstamo.

La TAEVariable se ha calculado bajo la hipótesis de que los índices de referencia no varían. Por tanto, esta TAEVariable podrá variar durante las revisiones del tipo de interés.

Eficiencia energética

La certificación energética es un documento que permite valorar y comparar la eficiencia energética de las viviendas. En este certificado se especifica, mediante una escala que va de la A a la G, el nivel de emisiones de CO2 en comparación con las dimensiones del edificio. Desde 2013 las viviendas en venta o alquiler están obligadas a disponer de este certificado.

Si pasados los 12 meses de tipo fijo mejoras la eficiencia energética de tu vivienda, podrás solicitar la revisión del diferencial presentándonos el nuevo certificado energetico.

Si lo haces así, a partir de la próxima fecha de revisión de tu tipo de interés, te será de aplicación el diferencial ofertado por Triodos Bank en el momento en que nos presentes el certificado nuevo.

Para mas información, puedes consultar nuestra FlPRE.

(**)A+: si obtienes la certificación energética A y además la vivienda tiene en su origen una construcción sostenible certificada.

(***)A: si obtienes la certificación energética A o la vivienda es de construcción sostenible certificada.

Para acreditar la certificación de vivienda sostenible se admiten certificados reconocidos como BREEAM, LEED, VERDE, Passivhaus u otros autorizados por Triodos Bank.

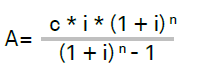

Método de amortización aplicado

El préstamo se reembolsará en cuotas mensuales siguiendo el método francés de amortización (cuota constante que incluye capital e intereses), conforme a la siguiente fórmula:

"A" = cuota mensual comprensiva de capital e intereses;

"c" = capital pendiente;

"i" = tipo de interés del plazo mensual en tanto por uno (TIN/12);

"n"= número de plazos pendientes (computados en meses)

El importe de la cuota mensual a pagar por el cliente se obtiene a partir del tipo de interés que resulte de aplicación en cada periodo de amortización, el capital pendiente de devolución y el plazo que reste hasta el vencimiento final de la operación. El importe de la cuota no variará salvo que se modifique el tipo de interés o que se realicen amortizaciones anticipadas. Sin embargo, al tratarse de una hipoteca con sistema de amortización francés, la distribución en cada cuota de capital amortizado e intereses variará todos los meses a pesar de que no varíe el importe de la cuota. En ambos casos la cuota se calculará con la aplicación de la fórmula indicada anteriormente. Este recálculo tanto a la parte de amortización de capital como a la de interés de la nueva cuota resultante.

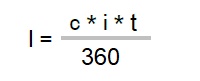

Si deseas conocer el importe de la parte de la cuota mensual que se corresponde con los intereses que se liquidan, puedes calcularla aplicando la siguiente fórmula:

I = interés correspondiente a t días que se deseen calcular;

C = capital pendiente al inicio del periodo de liquidación;

i = interés nominal aplicable expresado en tanto por uno;

t = número de días.

Conforme a la fórmula anterior, el importe de la cuota mensual que se corresponde con solo intereses puede calcularse a partir del capital pendiente de reembolsar, el tipo de interés nominal que te resulte de aplicación al concreto periodo de liquidación que desees calcular expresado en tanto por uno (por ejemplo: 2,50 % en tanto por uno es igual a dividir 2,50/100 = 0,025) y los días por los que deseas calcular el importe de los intereses liquidados (a efectos de su cuota mensual, un mes es equivalente a 30 días). La parte correspondiente al capital será la resultante de restar al importe total de la cuota mensual (“A” según la primera fórmula), la cuantía de los intereses calculados de conformidad con lo que se acaba de indicar.

Otra información de tu interés

La Hipoteca Triodos es un préstamo para personas físicas consumidoras que requiere la constitución de una garantía hipotecaria sobre la vivienda financiada.

Durante el periodo de aplicación de los tipos de interés variable, en caso de que el resultado de la suma del tipo de interés de referencia más el diferencial correspondiente fuese un tipo de interés negativo, los préstamos hipotecarios no implicarán el pago de intereses a favor de las personas prestatarias, que, a su vez, no estarán obligadas al pago de intereses.

El incumplimiento de las obligaciones de pago derivadas de la contratación del préstamo hipotecario puede tener consecuencias graves para las personas prestararias, sus avalistas y el propietario o propietaria, si es una tercera persona. Esto incluye la pérdida de la vivienda hipotecada y de otros bienes, ya que responden del pago de la deuda hipotecaria con todos sus bienes presentes y futuros, es decir, no solo con la vivienda hipotecada.

Te recomendamos consultar la información precontractual de Andalucía si el préstamo hipotecario sobre la vivienda a adquirir lo vas a formalizar en esa comunidad autónoma.

Intereses de demora. En caso de impago, a su vencimiento, de cualquier cantidad derivada del contrato de préstamo hipotecario, se devengará, desde ese día y hasta su total pago, un interés de demora que solo se aplicará sobre el capital de la deuda. Este será igual al tipo de interés remuneratorio del préstamo, vigente en el momento de entrar el cliente en situación de mora, incrementado en 3 puntos porcentuales.

Comisión por reclamación de obligaciones impagadas: 30 €.

La presente oferta de Hipoteca Triodos estará en vigor durante el período de difusión de esta página.